Momenteel is er veel te doen om de pensioenfondsen, in Nederland en ook wereldwijd.

Vanwege het coronavirus hebben de dekkingsgraden hier en daar 85% aangetikt.

lees ook dit artikel in ons coronadossier: dekkingsgraden pensioen

Dekkingsgraad pensioen te laag, wat betekent dat?

Kortgezegd: voor elke euro die het pensioenfonds nu en in de toekomst moet uitkeren is er 85 eurocent beschikbaar. Let wel: het is een momentopname en het kan heel goed natuurlijk dat dit weer aantrekt. De stand op 31 december van dit (en elk ander) jaar is belangrijk om te bepalen wat er gaat gebeuren.

Gaat u binnenkort met pensioen of bent u reeds met pensioen dan is dit bericht mogelijk verontrustend. Kan het pensioenfonds nog wel voldoen aan de uitkeringsverplichtingen die het heeft aan mij als deelnemer?

Beleggingen van het pensioenfonds

Wat is het effect van het rendement op de beleggingen die het pensioenfonds doet? Voor het antwoord op deze vraag is het belangrijk om het begrip samengestelde interest (rente-op-rente) en eindwaarde van een rente uit te leggen.

Wat is samengestelde interest?

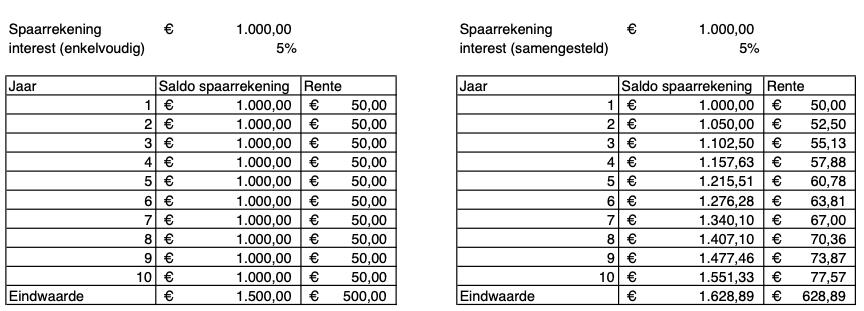

Samengestelde interest wil zeggen dat er rente vergoed gaat worden over de gehele inleg inclusief over de reeds uitgekeerde rente. Er bestaat ook enkelvoudige interest, hierbij zal de rente niet bijgeschreven worden maar steeds los vergoed worden.

Voorbeeld

Samengestelde interest t.o.v. enkelvoudige interest bij een eenmalige inleg van € 1.000,- :

Voorbeeld

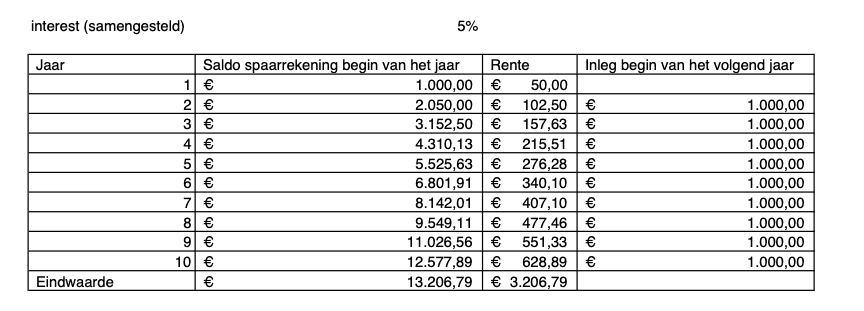

In het volgende voorbeeld doen we een aantal aannames:

– De looptijd is vooraf bekend (aantal jaren bijvoorbeeld, hier 10)

– De periodieke inleg staat vast (inleg per jaar 1.000 euro)

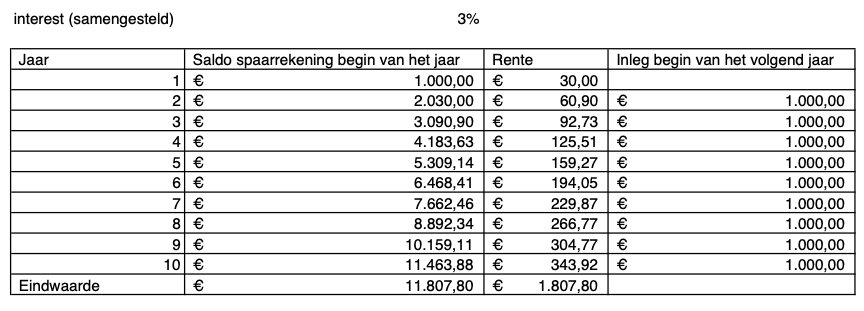

– De rente die over de inleg vergoed gaat worden is gelijk gedurende de periode van de looptijd en is op basis van samengestelde interest (hier is dat 5%, 3% en 1%)

Waarom moet u dit weten?

Hierboven ziet u de impact van een lager rendement m.b.t. de opbouw van een eindwaarde. Hoe hoger de rente of in het geval van een pensioenfonds het rendement van de beleggingen, hoe gemakkelijker de eindwaarde gehaald kan worden.

Wat zou u zelf kunnen doen, als u reeds met pensioen bent of binnenkort met pensioen gaat?

Bekijk de berichten van uw eigen pensioenfonds. Momenteel zal geen enkel pensioenfonds korten op de uitkeringen aan de deelnemers. Het einde van het jaar is belangrijk voor de dekkingsgraad. Toch is het raadzaam om te zien wat iets betekent in uw persoonlijke situatie. Breng inkomsten en vooral ook de uitgaven in kaart.

Kunt u misschien wat aflossen op de hypotheek zodat de maandlasten lager worden?

Wat kunt u doen als u nog in de opbouwfase zit en voorlopig niet met pensioen zult gaan?

Ook dan is het raadzaam om te bekijken of u naar verwachting voldoende pensioen zult opbouwen.

Kijk op mijnpensioenoverzicht.nl voor een indicatie van wat u nu heeft opgebouwd en mogelijk kunt bereiken. Ook voor u kan het interessant zijn om te kijken of u voldoende aflost op uw hypotheek. Immers, wat u nu aflost hoeft u straks minder terug te betalen en/of eventueel opnieuw te lenen. Dit kan vooral van belang zijn bij een aflossingsvrije hypotheek.

Heeft u hulp nodig bij het in kaart brengen van uw financiële situatie en pensioen? Onze adviseurs helpen u graag.

Maak een belafspraakHet eerste kennismakingsgesprek is voor onze kosten en geheel vrijblijvend

Heeft u vragen? Wij helpen u graag verder!

FDC en Lancyr zijn zusterbedrijven. Als financieel specialist leveren wij maatwerk op het gebied van hypotheken. Ook voor uw complete financiële planning kunt u rekenen op de de expertise van FDC. Om tot een goed onderbouwde keuze te komen besteden wij veel aandacht aan uw persoonlijke situatie. Uw wensen en omstandigheden vormen het uitgangspunt van elke berekening. Bij ons bent u verzekerd van objectief, deskundig en persoonlijk advies.